在第十三届全国人大常委会第五次会议上,关于修改个人所得税法的决定被表决通过,该决定将在2018年10月1日至12月31日提高基本减除费用、优化税率表;第二阶段将自2019年1月1日起执行新税法内容。一起来看看。

此次个税改革,既实现了个人所得税制模式的重大转换,更带来自然人税收管理方式的重要变革。18日上午,深圳市税务局就个税改革内容、过渡期安排和税务部门准备工作进行通报。按照个税法修订决定的内容,此次税法落地将采取“一次修法、两步实施”的方式,第一阶段为新税法政策实施的过渡期,将在2018年10月1日至12月31日提高基本减除费用、优化税率表;第二阶段将自2019年1月1日起执行新税法内容。

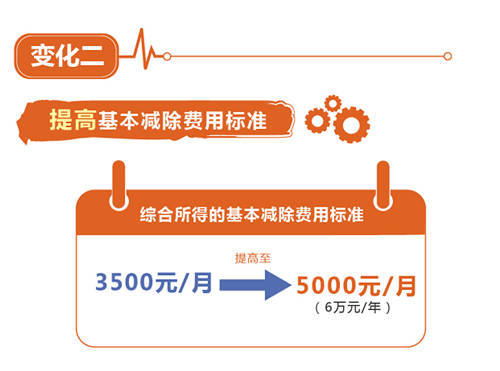

按照全国人大公布的税法修订决定,以及财税〔2018〕98号文件的规定,对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,以及个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,基本减除费用将统一按照5000元/月执行,并按照新的税率表计算纳税。

从减税效果来看,某人取得8000元的工资收入,若扣除所缴纳的1500元“三险一金”后,纳税人所适用税率从税改前的10%降为3%,缴纳税额从195元降为45元,降幅达76.9%;若取得2万元的工资收入,扣除2200元的三险一金后,纳税人适用税率从25%降为20%,缴纳税额从税改前的2570元下降为1150元,降幅达55.3%,而随着新税制综合所得、专项附加扣除等内容的执行,纳税人的税负还将进一步减轻。

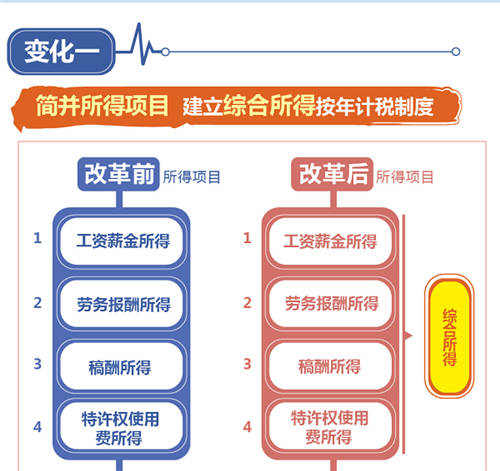

市税务局提醒市民,为及时、准确享受税改红利,应清晰掌握过渡期政策的实施时点,对于2018年10月1日(含)后纳税人实际取得的工资、薪金所得,以及经营业主第四季度取得的经营所得,即可适用调整后的基本减除费用,并按照新的税率表计算应纳税额。据了解,此次系首次提出综合所得概念,这是改革的重大突破。将工资薪金、劳务报酬、稿酬和特许权使用费4项劳动性所得,纳入综合征税范围按年计税,适用统一的超额累进税率。

在此基础上,依托预扣预缴、汇算清缴等自然人征管制度的逐步建立与完善,一方面解决了原分类税制下个人收入不均衡、不同所得项目间税负水平有差异的问题;另一方面,纳入综合征税范围的4项所得,涵盖了绝大多数纳税人及其主要所得,更好地体现了量能负担的原则。此外,新税制进一步与国际接轨,有利于“引进来”和“走出去”企业,支持我国“一带一路”倡议的全面实施。

此次个税改革还首次设立专项附加扣除,这是改革的突出亮点,围绕与群众生活密切相关的支出领域,在现行税法基本养老、医疗、失业保险金和住房公积金税前扣除的基础上,额外增加子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等6项专项附加扣除,将进一步增强税制的公平合理性。根据税法授权,国务院下一步将对专项附加扣除的范围、标准和实施步骤作出具体规定。

2021-07-20 09:34

2021-07-20 09:18

2021-07-20 09:13

2021-07-20 08:55

2021-07-20 08:41

2021-07-20 08:35

2021-07-19 15:36

2021-07-19 09:27

2021-07-19 09:21

2021-07-19 09:09

2021-07-19 09:02

2021-07-19 08:51

2021-07-19 08:34

2021-07-16 13:41